På denne side:

- Hvem er Samlelaan.net?

- Hvad er et samlelån? Se mere

- Hvad koster et samlelån? Se mere

- Hvordan fungerer samlelån? Se mere

- Hvad taler for og imod at samle dine lån? Se mere

- Hvor stort et samlelån kan jeg få? Se mere

- Hvilke lån kan jeg samle?

- Hvor hurtigt kan jeg få mit samlelån udbetalt?

- Hvor kan jeg se min samlede gæld? Se mere

- Hvilke banker tilbyder samlelån?

- Hvilke krav og vilkår er der?

- Oplever du problemer med økonomien? Se mere

- Hvilke alternativer har jeg? Se mere

- Spar penge med et samlelån på Samlelaan.net

- Ofte stillede spørgsmål om samlelån

Hvem er Samlelaan.net?

Samlelaan.net er en del af Lånio.dk som har hjulpet mere end 150.000 danskere, med at finde den rette finansielle løsning siden 2016. Efter tiltagende efterspørgsel udviklede vi platformen Samlelaan.net - en service der hjælper dig med at finde det bedste samlelån og spare penge på dine lån.

Når du udfylder din låneansøgning øverst på siden, sender vi den ud til vores udvalgte førende samarbejdende banker, som ved de er i konkurrence med hinanden, om at give dig det bedste lånetilbud. Du modtager bankernes tilbud i vores låneportal, hvorfra du nemt og hurtigt kan vælge det billigste samlelån.

På Samlelaan.net kan du samle gæld på op til 400.000 kr. og det er helt gratis og uforpligtende for dig at ansøge. Det tager ca. 5 minutter at udfylde låneansøgningen og du kan forvente svar fra de første banker indenfor få minutter. Når du har accepteret et lånetilbud går der typisk 1-2 dage før lånet udbetales til din konto.

Hvad er et samlelån?

Et samlelån er et lån, som du kan bruge til at indfri dine eksisterende lån. Som mange danskere har fundet ud af, betyder det ofte at du kan spare penge på dine lån, ved kun at betale til én kreditor, fremfor flere.

Når du samler dine lån ét sted er du en større kunde i én bank, fremfor en mindre kunde hos flere låneudbydere. Det betyder at du kan reducere omkostninger på din gæld markant og potentielt spare mange tusind kroner.

Dét får du med et samlelån:

- Færre låneomkostninger

- Én kreditor frem for flere

- Større økonomisk overblik

- Mulighed for at spare penge hver måned

Inden for de seneste par år er efterspørgslen på samlelån vokset meget, og danskerne har fundet ud af hvor mange penge de kan spare, ved at undersøge deres muligheder for at samle eksisterende gæld i et samlelån. Men det er stadig ikke alle der kender til de mange fordele ved samlelån.

Det vil vi lave om på. Samlelaan.net er en side, udarbejdet af Lånio.dk, hvor vi fokuserer 100% på samlelån. Når du samler dine lån, kan du ofte spare flere tusinde kroner hver måned. Vi kan hjælpe dig med at finde det bedste samlelån.

Kan samlelån betale sig?

Ja, et samlelån kan betale sig i de fleste tilfælde. Du kan spare penge med et samlelån, hvis du får en lavere kreditomkostninger end du har med dine eksisterende lån til sammen. Derudover kan du også få en lavere månedlig ydelse, hvilket betyder, at du hver måned får flere penge til dig selv.

Vil du undersøge, om et samlelån kan være den rette løsning for dig, kan du udfylde vores formular i toppen. Denne beregner din potentielle besparelse ud, og du kan samtidig ansøge om at modtage flere tilbud på samlelån. Så let kan du komme i gang med at spare penge på dine lån.

Hvad koster et samlelån?

Igennem Samlelaan.net kan vores partnere tilbyde dig en rente helt ned til 3,49%. Den maksimale rente, du kan blive tilbudt, ligger på 24,90%. Når du ansøger om samlelån igennem os, kan du derfor være sikker på, at renten vil ligge et sted mellem disse to tal, afhængigt af, hvor meget gæld du ønsker at samle.

Prisen på et samlelån afhænger derudover af forskellige personlige faktorer. Hvor stor en restgæld du ønsker at indfri, din ønskede løbetid, den rente banken kan tilbyde dig og eventuelle gebyrer.

Repræsentativt eksempel på samlelån

| Samlet kreditbeløb | 200.000 kr. |

| Løbetid (mdr.) | 120 mdr. |

| Månedlig ydelse | 2.083 kr. |

| Variabel debitorrente | Min. 4% |

| ÅOP | Min. 4,71% |

| Stiftelsesomkostninger | 4.000 kr. |

| Betalingsgebyr | 25 kr. pr. måned |

| Saml. kreditomkostninger | 50.017 kr. |

| Saml. tilbagebetaling | 250.017 kr. |

Husk at ovenstående blot er et repræsentativt eksempel og at dit endelige lånetilbud afhænger af en individuel kreditvurdering som banker foretager af din økonomi.

Ansøg om samlelån med en medansøger og øg dine chancer for at blive godkendt til et samlelån.

Find det billigste samlelån på Samlelaan.net

Herunder kan du se de aktuelle lånevilkår hos vores samarbejdende partnere. Husk at låneudbydere der tilbyder mindre lån med lav løbetid, helt naturligt har en højere ÅOP en større lån.

Liste over billigste samlelån

- Express Bank samlelån - lån op til 400.000 kr. - ÅOP fra 4,07%

- Ikano bank - lån op til 300.000 kr. - ÅOP fra 5,70%

- Remember - lån op til 250.000 kr. - ÅOP fra 7,31%

- Resurs Bank - lån op til 250.000 kr. - ÅOP fra 11,43%

- L'easy - lån op til 150.000 kr. - ÅOP fra 11,94%

I tabellen har vi også beregnet, hvad bankernes pågældende min. ÅOP betyder for den samlede tilbagebetaling, ved et samlelån på 100.000 kr. Husk at dit endelige lånetilbud, vil være baseret på bankernes kreditvurdering af dig, og det er derfor muligt at du vil få tilbudt andre lånevilkår end nedenstående.

| Låneudbyder | Lånebeløb | Løbetid | Rente | Min. ÅOP | Samlet tilbagebetaling |

|---|---|---|---|---|---|

| Express Bank | 75.000 - 400.000 kr. | 24 - 144 mdr. | 3,49 - 12,86% | 4,07% | 110.488 kr. |

| Ikano Bank | 15.000 - 300.000 kr. | 24 - 144 mdr. | 4,90 - 16,90% | 5,70% | 114.763 kr. |

| Remember | 10.000 - 250.000 kr. | 1 - 180 mdr. | 6,95 - 19,95% | 7,31% | 119.022 kr. |

| Resurs Bank | 10.000 - 250.000 kr. | 24 - 144 mdr. | 10% | 11,43% | 130.071 kr. |

| L'easy | 10.000 - 150.000 kr. | 24 - 120 mdr. | 9,90 - 19,56% | 11,94% | 131.452 kr. |

Du kan læse mere om vores store undersøgelse af billigste samlelån, hvor lånevilkår fra 15 forskellige banker er sammenlignet baseret på forskellige lånebeløb. Selvom dine endelige lånevilkår altid afhænger af en individuel kreditvurdering, kan du bruge undersøgelsen som en del af grundlaget for dit valg af samlelån.

Sammenlign dine lånetilbud med ÅOP

Har du modtaget tilbud på samlelån, men er du i tvivl om, hvilket et der er det bedste? Du kan bruge ÅOP som en rettesnor for, hvilket lån der er det mest fordelagtige for dig at vælge. Det er en god metode for dig til at finde det billigste samlelån.

ÅOP er samlelånets årlige omkostninger i procent. Dette tal, viser dig altså, hvor meget du skal betale for lånet om året i forhold til, hvor meget du låner.

Når du sammenligner flere låns ÅOP, skal du huske, at lånene skal have den samme løbetid. Det skyldes, at ÅOP’en blandt andet er udregnet ved at kigge på, hvor lang tid du skal bruge på at betale lånet ud. Hvis ikke lånene har den samme løbetid, vil du ikke få et retvisende billede af omkostningerne på de lån, du sammenligner.

Lånescenarie: Så meget kan du spare med samlelån med lav rente

For at gøre det lidt mere håndgribeligt for dig har vi udarbejdet nedenstående, fiktive eksempel. Det viser, hvordan et samlelånsbudget kan se ud. Lad os tage fat i eksemplet fra toppen. Du har tre lån. Et forbrugslån, et billån og et indskudslån.

Først skal du finde ud af, hvor meget restgæld du har på hvert af disse lån. Det skal du, fordi du allerede har afdraget på din gæld. Du skal kun indfri det, du mangler at betale af på din gæld. Herefter skal du finde ud af, hvor meget du betaler i månedlige ydelser på hvert af dine lån.

Det kunne se sådan ud:

| Eksisterende lån | Oprindeligt lånebeløb | Restgæld | Månedlig ydelse | Resterende kreditomkostninger |

|---|---|---|---|---|

| Forbrugslån | 50.000 kr. | 45.303 kr. | 1.194 kr. | 14.553 kr. |

| Indskudslån | 100.000 kr. | 80.727 kr. | 2.258 kr. | 20.566 kr. |

| Billån | 150.000 kr. | 91.899 kr. | 2.974 kr. | 18.159 kr. |

| Total | 300.000 kr. | 217.929 kr. | 6.151 kr. | 53.278 kr. |

Forbrugslån på 50.000 kr. med en årlig variabel rente på 13,95%, stiftelsesomkostning på 2% = 1.000 kr. og en løbetid på 60 mdr. Der er afdraget på gælden i 8 måneder, så restgælden er på 45.303 kr. og de resterende kreditomkostninger er 14.553 kr.

Indskudslån på 100.000 kr. med en årlig variabel rente på 13,4%, stiftelsesomkostning på 2% = 2.000 kr. og en løbetid på 60 mdr. Der er afdraget på gælden i 16 måneder, så restgælden er på 80.727 kr. og de resterende kreditomkostninger er 20.566 kr.

Billån på 150.000 kr. med en årlig variabel rente på 12,45%, stiftelsesomkostning på 2% = 3.000 kr. og en løbetid på 72 mdr. Der er afdraget på gælden i 24 måneder, så restgælden er på 91.899 kr. og de resterende kreditomkostninger er 18.159 kr.

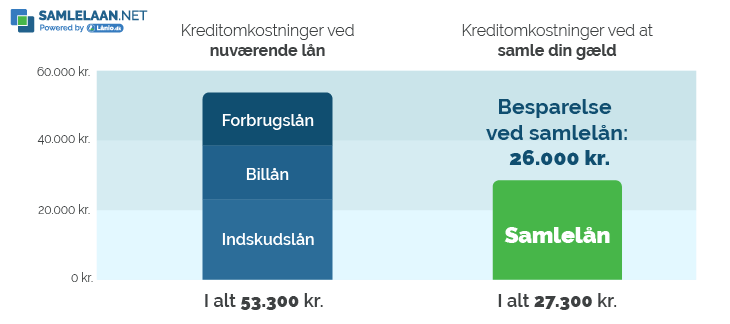

I ovenstående tabel har vi indsat dine tre lån. Vi kan se, at du har en samlet restgæld på 217.929 kr., og du betaler samlet set 6.151 kr. i månedlige ydelser. Hvis du fortsatte med at afvikle din gæld, ville du ende med i alt at betale 53.278 kr. i samlede kreditomkostninger.

Kreditomkostninger er den pris du betaler for at låne. Det vil sige, at det er et beløb, der kommer udover dit oprindelige lånebeløb.

Du kan enten logge ind på din låneudbyders hjemmeside og kigge på din tilbagebetalingsplan. Herefter skal du trække din restgæld fra din samlede tilbagebetaling. Ellers kan du kontakte din låneudbyder og få dem til at hjælpe dig med at finde frem til dine resterende kreditomkostninger.

I ovenstående eksempel har vi lavet et fiktivt samlelånsbudget for at finde ud af, hvor stort et samlelån, du har brug for. Vi fandt ud af, at et samlelån 218.000 kr. vil kunne dække restgælden.

Samlelån på 218.000 kr. med en årlig variabel rente på 4%, stiftelsesomkostning på 2% = 4.360 kr. og en løbetid på 60 mdr. Samlet tilbagebetaling er 245.276 kr. Kreditomkostningerne udgør 27.276 kr., og den månedlige ydelse er 4.088 kr.

Tager du et samlelån på 218.000 kr. med en meget favorabel rente på 4% for at indfri dine lån, vil du kunne spare over 2.000 kr. i månedlig ydelse og 26.000 kr. i samlede kreditomkostninger.

*Priserne er vejledende. Det er muligt, at du vil få andre priser tilbudt.

| Lån | Restgæld/Nye lånebeløb | Månedlig ydelse | Kreditomkostninger |

|---|---|---|---|

| Gamle lån | 217.929 kr. | 6.151 kr. | 53.278 kr. |

| Samlelån | 218.000 kr. | 4.088 kr. | 27.276 kr. |

| Besparelse | 2.063 kr. | 26.002 kr. |

Det kan altså være en ganske fordelagtig løsning for dig at samle dine lån. Og det er helt gratis og uden binding at ansøge. Du kan nemt indsætte dine lån i vores samlelånsberegner her i toppen og se, hvor meget du potentielt kan spare.

Har du lån fra før 1. juli 2020 kan du spare endnu mere

Hvis du har taget lån før d. 1. juli 2020, kan der være endnu bedre grund til at undersøge, hvad du kan spare med et samlelån. Denne dag blev der nemlig indført et ÅOP-loft samt andre stramninger for lånemarkedet.

Alt dette betyder, at du med høj sandsynlighed vil kunne få tilbudt bedre lånevilkår, hvis du omlægger dine lån fra før 1. juli 2020 til et samlelån i dag. Brug vores beregner i toppen af siden og se, hvor meget du kan spare.

Ny lov om kviklån

D. 1. juli 2020 trådte en ny lov om kviklånTroværdig kildeRegeringen.dkRegeringen.dk er en informationsside og kommunikationskanal for den siddende regering, hvor den førte beskrives med regeringens egne ord.Åbn kilde i kraft. Denne lovgivning skulle sikre, at låntagere ikke længere kan blive gældsat for urealistiske summer. Før lovgivningen var det ikke ualmindeligt, at låneudbydere kunne udbyde lån med ÅOP på flere 100%.

Den nye lovgivning indebærer hovedsagligt tre pointer, som er vigtige:

- Maksimal ÅOP på 35% på alle lån uden sikkerhed

- Maksimal ÅOP på 25% på alle markedsførte lån uden sikkerhed

- Maksimalt omkostningsloft på 100%.

Har du taget lån, før lovgivningen trådte i kraft, kan det være, at du betaler unødvendigt høje renter på dine lån.

Hvordan fungerer samlelån?

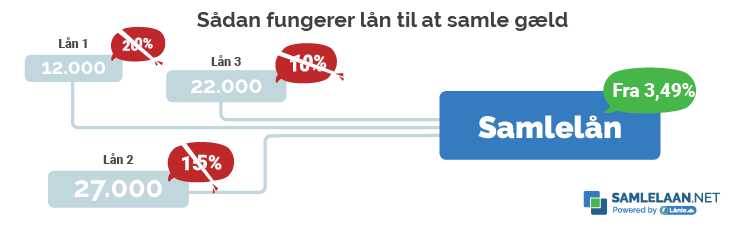

Et samlelån fungerer på den simple måde, at du indgår en låneaftale med en bank, hvorefter dine eksisterende lån bliver indfriet. Du kan spare penge, fordi du nu, i stedet for at betale af på flere lån, kun skal fokusere på ét enkelt lån.

Lad os sige, at du har tre lån, du betaler af på i dag. Et forbrugslån, et billån og et indskudslån. Det betyder, at du betaler renter og gebyrer på tre forskellige lån. Hvis du slår lånene sammen, vil du kun skulle betale gebyr på ét lån og have én samlet, lavere rente. Allerede her vil du spare penge hver måned.

Nu har du fundet ud af, at et samlelån kan spare dig for mange penge hver måned. Men måske sidder du og stadig har et par praktiske spørgsmål. Hvordan indfrier banken dine lån? Hvad gør du, hvis du har brug for at låne mere end bare til at dække din restgæld? Hvorfor kan det overhovedet betale sig for banken at overtage din gamle gæld? Hvilke typer lån kan du samle i et samlelån?

Få svaret her.

To måder at indfri din gæld på med et samlelån

Der findes to typer af samlelån. Du kan enten få banken til at indfri din gæld for dig, også kaldet automatisk indfrielse, eller du kan selv indfri din gæld.

1. Automatisk indfrielse af gæld

Den første løsning er en automatisk indfrielse af din gæld. Det foregår på den måde, at du får kontakt til en bank, som vil tilbyde dig et samlelån. Du får et lånetilbud på et lån, som er stort nok til at dække restgælden på de lån, du ellers betaler af på.

Hvis du takker ja til lånet, vil banken indhente alle de oplysninger, de har brug for, om dig. Herefter står banken for alt papirarbejdet og indfrier dine lån automatisk for dig. Du skal altså ikke gøre mere og kan bare se frem til kun at skulle betale af på ét billigere lån i stedet for flere dyre.

2. Indfri selv din gæld

Den anden løsning er, at banken giver dig et stort lån, som dækker restgælden på de lån, som du ellers betaler af på. I stedet for ovenstående, hvor banken står for det hele, vil banken i dette tilfælde udbetale lånet til dig, og du vil derefter selv indfri dine lån individuelt hos hver enkelt låneudbyder.

Det kræver lidt mere arbejde af dig, men ikke desto mindre vil du kunne nyde godt af at få overblikket over din økonomi tilbage og spare penge hver måned.

Hvorfor kan samlelån betale sig for banken?

Synes du også, at det lyder lidt mærkeligt, at en bank gerne vil låne penge til en, som allerede har flere lån? Det kan betale sig for banken, fordi de dermed får en ny kunde i butikken. Du opretter et nyt lån hos den pågældende bank, og de indfrier samtidig dine gamle lån. Det er en god løsning for alle parter.

Hvad taler for og imod at samle dine lån?

Alle valg her i livet kommer med nogle fordele og ulemper. Det er ikke anderledes for samlelån. Derfor opridser vi her, hvad vi mener, der er fordelene ved at tage et samlelån, og hvad bagsiden kan være. Du kan også læse en mere uddybende gennemgang af dette emne i vores artikel: Fordele og ulemper ved samlelån.

Fordele ved at samle lån

Samlelån er et relevant og godt produkt til dig, der betaler af på flere lån. Herunder har vi samlet en del af de fordele, der er ved at samle lån.

- Du skal kun betale til én bank.

- Du får lavere låneomkostninger fra dag 1.

- Du får et større rådighedsbeløb.

- Du kan blive gældfri hurtigere.

- Du forbedrer dine lånechancer i fremtiden.

Ulemper ved samlelån

Der kan også være ulemper ved at samle lån. Dette gælder især, hvis du snart har afdraget al din gæld, eller hvis din gæld ikke er stor nok.

- Du skal betale stiftelsesomkostninger på det nye lån.

- Din besparelse afhænger af størrelsen på din restgæld.

- Du bliver ikke gældfri med det samme.

Vi har skrevet stiftelsesomkostning på som en ulempe. Det har vi, fordi det kan være en ulempe for dig, hvis du kun er få afdrag fra at have betalt din gæld. I det tilfælde kan det måske ikke betale sig at betale stiftelsesomkostninger på et nyt lån, med mindre besparelsen opvejer det, du skal betale i stiftelsesomkostninger.

Når du tager et samlelån, skal du også være opmærksom på, at det ikke betyder, at du med et er blevet gældfri. Du har stadig en gæld, men i stedet for at betale af på flere lån, kan du nu nøjes med at betale af på ét billigere lån.

Hvor stort et samlelån kan jeg få?

Herunder har vi samlet en tabel med typiske samlelånsbeløb. Du kan selvfølgelig låne lige præcis de beløb, som du har brug for, når du ønsker at samle dine lån, så længe det er indenfor grænserne 10.000 kr. - 400.000 kr.

Populære lånebeløb på samlelån

Det er også muligt at låne til at samle gæld og så derudover få et ekstra lån oven i samlelånet, som du kan bruge til, hvad du har lyst til. Har du eksempel en samlet restgæld på 300.000 kr. kan du godt låne 350.000 kr. og så bruge de 50.000 kr. som et forbrugslån.

Har du brug for at låne udover din gæld?

Hvis du ønsker at tage et lån, selvom du i forvejen har lån, kan det være en god idé at undersøge dine muligheder for et samlelån. Du har nemlig mulighed for at låne mere end det beløb, som du ønsker at samle gæld for.

Lad os sige, at du har brug for at samle gæld for 200.000 kr., og at du derudover har brug for et lån på 50.000 kr. Når du udfylder formularen i toppen af siden, skal du udfylde felterne med dine eksisterende lån, dine månedlige ydelser og din restgæld.

Herefter kan du klikke ja på knappen “Ønsker du penge til kontant udbetaling, udover de lån du vil samle?” og angive dit ønskede lånebeløb - i dette tilfælde 50.000 kr. Derefter skal du ikke vente længe på at modtage dine lånetilbud.

Hvilke lån kan jeg samle?

Du kan samle alle typer usikrede lån. Har du taget kviklån eller forbrugslån kan du samle disse med et samlelån. Du kan i princippet også inddrage et SU-lån i dit samlelån, men da SU-lån i forvejen har en rigtig god rente på 1%, kan det ofte ikke betale sig.

Du kan ikke samle lån, hvor der er stillet sikkerhed. Det kunne eksempelvis være et realkredit, billån med sikkerhed og boliglån. Du kan derudover ikke samle erhvervslån, hvis det er optaget gennem et CVR-nummer.

Hvis du gerne vil samle lån med sikkerhed, skal dette foregå igennem den bank, hvor du har optaget lånet. De kan rådgive dig om refinansiering.

Disse lån kan du samle i et samlelån:

Lån uden sikkerhed

Du kan samle alle typer af lån uden sikkerhed. Der kan være mange årsager til, at du har taget et lån uden sikkerhed. Nu kan du nemt undersøge, hvor meget du kan spare, når du samler dine lån uden sikkerhed i ét samlet lån.

Forbrugslån

Du kan samle alle typer forbrugslån. Det er ofte forbrugere, der har taget flere forbrugslån, der får stor gavn af at samle deres lån i et samlelån.

Kviklån

Du kan samle alle kviklån. Måske har du taget et kviklån en gang, fordi du havde brug for at låne penge i en fart. Du kan nemt tjekke, om der er penge at spare ved at samle kviklån i et samlelån.

Privatlån

Du kan samle flere privatlån til et samlelån. Måske har du taget et privatlån for at råd til et nyt, stort fjernsyn og derefter endnu et privatlån for at få råd til at tage på ferie. I stedet for at betale af på to lån, kan du spare mange penge hver måned ved at samle disse til ét lån.

Billån uden sikkerhed

Du kan samle billån uden sikkerhed. Har du taget et billån og andre lån, kan du nemt bruge Samlelaan.net til at finde ud af, om det vil være billigere for dig at samle dine lån.

Online kredit

Du kan samle online kreditter i et samlelån. Hvis du betaler af på en online kredit og andre lån, kan du helt sikkert spare penge ved at samle dine lån til et samlelån.

Erhvervslån optaget med CPR-nummer

Du kan samle erhvervslån, hvis det er optaget med CPR-nummer. Der findes to forskellige erhvervslån. Du kan tage erhvervslån med CPR eller CVR. Hvis du tager et erhvervslån med CPR, så hæfter du for det personligt, og det er det samme som et lån uden sikkerhed. Derfor kan du også samle erhvervslån med CPR-nummer.

Disse lån kan du ikke samle i et samlelån:

Realkreditlån

Du har ikke mulighed for at samle et realkreditlån med et samlelån. Men du kan kontakte din bank eller dit realkreditinstitut og forhøre dig om dine muligheder for at omlægge dit lån for at få et mere fordelagtigt lån.

Boliglån

Du kan ikke samle boliglån i et samlelån såfremt der er taget pant i boligen. Ligesom med et realkreditlån kan du forhøre dig hos din bank eller realkreditinstitut om dine muligheder for omlægning af lån.

Billån med sikkerhed

Har du et billån med sikkerhed, vil du ikke kunne samle dette i et samlelån. Det skyldes, at bilen står som sikkerhed i lånet.

Erhvervslån optaget med CVR

Har du et erhvervslån, som du har optaget med CVR, kan du ikke samle dette i samlelån. Med denne type lån har du taget lånet i din virksomhed, og da et samlelån er et lån, som du skal hæfte for personligt, kan du ikke samle erhvervslån med CVR.

Når man ønsker at optage et lån, skal man være opmærksom på, hvilke vilkår optagelsen kan ske på. Der er mange der udbyder lån, og der er stor forskel på gebyr, renter, omkostninger, betalingsvilkår, løbetid m.v. Det er vigtigt, at man undersøger markedet og laver en sammenligning, hvor blandt andet de årlige omkostninger i procent (ÅOP) holdes oppe mod hinanden.

Hvor hurtigt kan jeg få mit samlelån udbetalt?

Når du har ansøgt om samlelån vil du få svar fra de første banker indenfor få minutter, og ofte vil alle lånetilbud være klar til dig indenfor den første time.

Når du har sammenlignet og valgt dit foretrukne lån går der 1-2 dage, før du har pengene på din konto, afhængigt af hvilken bank du har indgået aftale med.

I nogle tilfælde vil det tilmed være muligt at få pengene udbetalt samme dag, men da et samlelån ofte er en stor økonomisk beslutning, bør det ikke være tiden der er den vigtigste faktor.

Hvor kan jeg se min samlede gæld?

Når du vil ansøge om samlelån, skal du have nogle få oplysninger klar om dine nuværende lån. Hvis du har mange forskellige kreditorer, kan det være svært at bevare det fulde overblik over, hvor meget du skylder og til hvem.

I dette afsnit finder du en guide til, hvordan du nemt og hurtigt kan få overblikket tilbage. Efterfølgende kan du indtaste dine oplysninger i låneberegneren øverst på siden og se, hvor mange penge du kan spare med et samlelån.

På Skat.dk kan du finde ud af, hvor stor en samlet gæld du har, samt hvor meget du skylder hver enkelt kreditor. Du finder altså alle oplysninger om restgæld, hvor meget du årligt betaler i renter osv.

Se min samlede gæld i 3 nemme trin

Følger du disse 3 nemme trin, får du et komplet overblik over din samlede gæld. Det skal du bruge for at kunne ansøge om et samlelån.

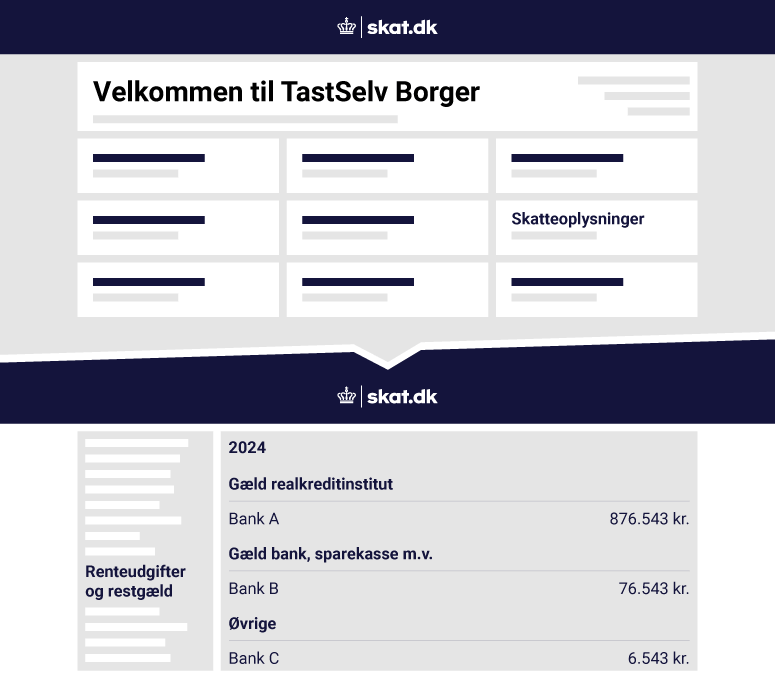

1. Log ind på Skat.dk

- Brug dit NemID til at logge på Skat.dkTroværdig kildeSkat.dkSkat.dk er Skatteforvaltningens digitale indgang til selvbetjening og vejledning om skatter og afgifter. Her finder du som borger eller virksomhed vejledning og adgang til selvbetjeningsløsninger på skatte- og afgiftsområdet. Indholdet på skat.dk leveres af styrelserne i Skatteforvaltningen.Åbn kilde .

- Vælg Skatteoplysninger fra den øverste menu.

- Vælg Renteudgifter og restgæld fra menuen til venstre.

Alle kreditorer har pligt til at indberette oplysninger om dine gældsforhold til Skat.dk. Derfor vil det oftest være nok at bruge Skat.dk for at finde frem til din gæld. Dog sker det, at kreditorer ikke indberetter på trods af, at de har pligt til det. Hvis du mistænker, at du har flere kreditorer, end dem du har fundet på SKAT.dk, bør du gå videre til trin 2.

2. Find yderligere kreditorer her

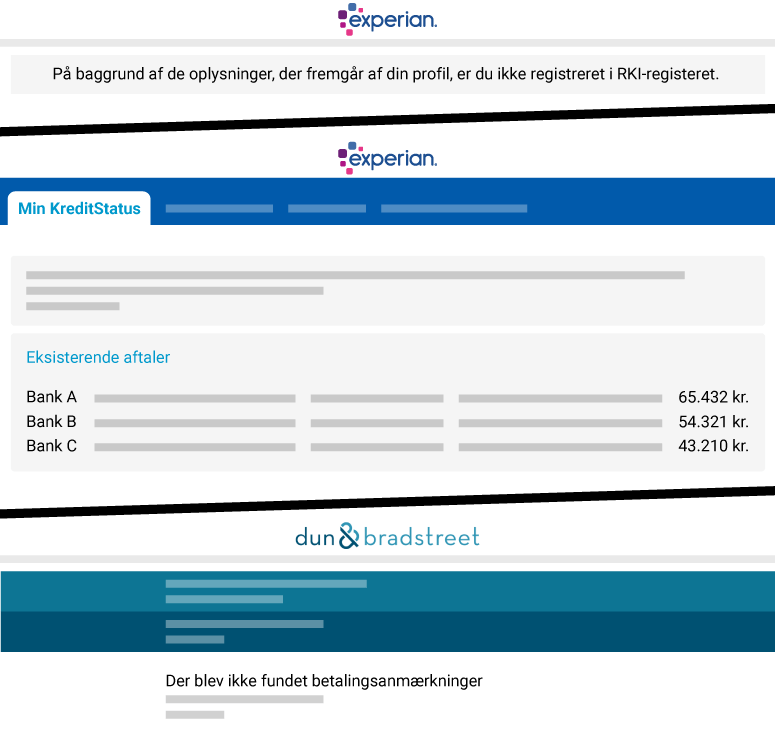

- Kreditstatus.dkTroværdig kildeKreditstatus.dkKredistatus.dk drives af Experian og er et fælles register for låneudbydere.Åbn kilde - Fælles register for låneudbydere

- RKITroværdig kildeRKIRKI (Ribers Kredit Information) drives af Experian og er et offentligt register for såkaldte "dårlige betalere".Åbn kilde - Register for dårlige betalere

- Debitor registretTroværdig kildeDebitor RegistretDebitor Registret er et register over privatpersoner og virksomheder med betalingsanmærkninger I Danmark.Åbn kilde - Register for dårlige betalere.

Hvis du finder yderligere kreditorer her, bør du kontakte dem på deres website, mail eller telefon og bede om oplysninger om dine gældsforhold hos dem.

3. Lav en liste med følgende informationer om hver kreditor

- Restgæld - Hvor meget skylder jeg?

- Månedlig ydelse - Hvad betaler jeg om måneden?

- Indsæt oplysninger i vores beregner og se, hvor meget du sparer.

Når du har overblik over alle dine kreditorer, er det vigtigt, at du får dem listet op og får noteret restgæld, og hvor meget du betaler i ydelse hver måned. Indtast disse oplysninger i vores beregner og se, hvor meget du kan spare med et samlelån.

Hvad end du ønsker at få det økonomiske overblik tilbage eller have flere penge til dig selv hver måned, kan et samlelån være løsningen. Vi samarbejder med førende banker, og med én låneansøgning kan du modtage flere tilbud på samlelån, som du nemt kan sammenligne - gratis og uforpligtende.

Hvilke banker tilbyder samlelån?

Der findes efterhånden mange online låneudbydere, der tilbyder samlelån. Vi har samlet en række af dem her med en lille beskrivelse. Det varierer fra bank til bank, om de tilbyder at stå for alt papirarbejdet og indfri dine lån for dig, eller om de tilbyder dig et lån, hvormed du selv kan indfri dine lån.

Alle danske låneudbydere er under tilsyn af FinanstilsynetTroværdig kildeFinanstilsynetFinanstilsynet er en styrelse under Erhvervsministeriet som har til formål at føre tilsyn, lovgivning og informationvirksomhed.Åbn kilde . Det er din sikkerhed for, at virksomhederne overholde de gældende retningslinjer. Bemærk desuden at ingen af vores udvalgte samarbejdspartnere tilbyder samlelån trods rki.

Disclaimer: De nedenfor nævnte låneudbydere er et bredt udsnit, men repræsenterer ikke hele markedet. Det er ikke alle udbydere, du kan få tilbud fra igennem Samlelaan.net.

Express Bank samlelån

Express Bank kan hjælpe dig med at samle dine lån, og de tilbyder at indfri dine lån for dig. Det betyder, at du nemt og hurtigt kan få samlet din gæld ved hjælp af få klik. Her kan du få samlelån fra 75.000 kr. - 400.000 kr. Det er altså muligt for at dig at samle små som store lån.

Express Bank samlelån tilbyder desuden en rente fra 3,49%, hvilket er en af markedets mest favorable renter. Husk, at din endelige rente afhænger af din kreditvurdering. Det er altså ikke sikkert, at Express Bank kan tilbyde dig 3,49% i rente.

Samlelån Basisbank

Basis Bank kan hjælpe dig med at få styr på gælden og få flere penge til dig selv. De tilbyder endvidere at indfri dine lån for dig. Her kan du samle lån fra samlet set 30.000 kr. - 500.000 kr. Det er altså ligeledes muligt for dig at samle både små og store lån med et samlelån fra Basis Bank.

De kan derudover tilbyde en rente fra 4,95% - 19,95%. Som altid afhænger din endelige rente af den kreditvurdering, som banken laver af dig. Det er dermed ikke sikkert, at du vil blive tilbudt en rente på 4,95%, men du vil maksimalt blive tilbudt en rente på 19,95%.

Husk, at du øger dine chancer for at blive kreditgodkendt, hvis du har en medansøger.

Samlelån Resurs Bank

Resurs Bank får det svære til at føles lidt enklere. Her kan du få et samlelån på den måde, at Resurs Bank udbetaler et lån til dig. Herefter kan du bruge det lån til at indfri dine lån. De indfrier altså ikke dine lån for dig, det skal du selv gøre.

Ikke desto mindre kan Resurs Bank tilbyde dig lån fra 10.000 kr. - 300.000 kr. til en fordelagtig rente. De kan også udbetale lånet hurtigt indenfor 1-3 dage, hvilket kan være fordelagtigt, hvis du ønsker at indfri din gæld hurtigt.

Ikano samlelån

Du kan få styr på økonomien med et samlelån fra Ikano Bank, hvor du kan samle lån på mellem 75.000 kr. - 300.000 kr. De tilbyder endvidere at indfri dine lån for dig, og du kan derfor trygt overlade alt papirarbejdet til dem.

Du kan selv vælge, om du ønsker at afvikle dit lån hurtigt og dermed blive gældfri, eller om du ønsker at få et større rådighedsbeløb om måneden. Det gør du ved at rette på løbetiden på dit samlelån. En længere løbetid giver dig et større rådighedsbeløb, mens en kortere løbetid hurtigere gør dig gældfri.

Samlelån Santander

Saml dine lån og spar penge med et Santander samlelån. Santander tilbyder dig at låne op til 350.000 kr. til at samle lån for. De udbetaler lånet til dig, og så kan du selv indfri dine lån hos dine kreditorer.

De tilbyder derudover en lav rente variabel debitorrente fra 3,90%. Husk igen, at din endelige, personlige rente afhænger af din kreditvurdering. Du vil få svar med det samme, og din ansøgning er uforpligtende.

Samlelån Danske Bank

Danske Bank kan hjælpe dig med at komme af med din klatgæld. Hvis du har flere små lån med dyre afdrag, anbefaler Danske Bank, at du samler dine lån til et samlelån. På den måde kan du ofte både spare penge og få overblikket over din økonomi tilbage.

Er du allerede kunde i Danske Bank kan du overveje at samle dine lån gennem dem.

Bank Norwegian samlelån

Synes du også, at det kan svært at holde styr på flere kreditorer? Bank Norwegian kan hjælpe dig med at overblikket tilbage. De tilbyder samlelån med en rente fra 6,99%. Det er en lidt højere rente, end hvad andre udbydere tilbyder.

Til gengæld er der intet oprettelsesgebyr og heller ikke nogen månedlige administrationsgebyrer.

Norwegian tilbyder samlelån fra 5.000 kr. - 400.000 kr. Så her kan du samle den helt lille gæld.

Samlelån Jyske bank

Er du allerede kunde hos Jyske Bank og ønsker du et samlelån gennem denne bank, vil vi anbefale dig at tage kontakt til dem. De kan bedst rådgive dig om deres låneprodukter, og hvordan de kan hjælpe dig med at komme af med din gæld.

Samlelån Coop

Du kan samle dine smålån med et samlelån hos Coop Bank. De tilbyder samlelån fra 20.000 kr. - 350.000 kr. uden skjulte gebyrer. Når du omlægger dine lån til et Coop samlelån, indfrier de dine lån for dig. Det vil altså sige, at de står for alt papirarbejdet med at afvikle dine tidligere lån.

Endvidere kan de tilbyde en af markedets laveste renter på 3,95%. Igen skal du huske på, at din endelige, personlige rente afhænger af bankens kreditvurdering af dig. Det kan dermed godt være, at du får tilbudt en rente højere end 3,95%.

Hvilke krav og vilkår er der?

For at blive godkendt til at samle gæld med et samlelån, er der nogle krav og vilkår, som du som låntager skal kunne leve op til. Der kan være yderligere krav som varierer mellem udbyderne, men følgende er gældende for alle vores samarbejdspartnere.

- Du skal være min. 18 år.

- Du må ikke være registreret i RKI.

- Du skal have adresse i Danmark.

- Du skal have et aktivt NemID.

- Du skal have en dansk bankkonto.

Når du indhenter tilbud på samlelån med lav rente gennem Samlelaan.net skal du bruge dit NemID og give samtykke til, at låneudbyderne må indhente oplysninger gennem eSkat. På den måde kan bankerne i løbet af ganske kort tid foretage en kreditvurdering af dig som låntager.

Denne proces betyder, at du kan blive godkendt til lån samme dag, som du ansøger, og i nogle tilfælde indenfor minutter. Herefter skal du blot godkende det lånetilbud, der passer bedst til dig, og pengene vil blive overført til din konto senest et par dage senere.

Oplever du problemer med økonomien?

Har du problemer med din privatøkonomi og regninger der vokser? Er det tilfældet anbefaler vi på det kraftigste at du ikke låner flere penge til udnødvendige formål. Det er vigtigt at du først får lagt den rette plan, der kan hjælpe dig tilbage på sporet økonomisk.

Et samlelån kan være en del af løsningen fordi du formentlig kan spare penge på din nuværende gæld, men der kan ligeledes være andre muligheder som en økonomisk rådgiver kan hjælpe dig med, før du evt. får samlet din nuværende gæld.

Nedenfor har vi samlet nyttige kilder, som du kan bruge til at få økonomisk rådgivning eller få inspiration til, hvordan du kan optimere din økonomiske situation. Det vigtige er at du aktivt beslutter dig for at tage imod den hjælp og rådgivning du kan, så du igen kan få økonomisk frihed til det værdsætter i tilværelsen.

Nyttige kilder

Herunder finder du links til informationssider om privatøkonomi og de kilder til gratis økonomisk rådgivning.

Information og råd om gæld

Finanstilsynets råd og viden om gældTroværdig kildeRådtilpenge.dkRådtilpenge.dk er drevet af Finanstilsynet og er en uvildig informationskilde om privatøkonomiske forhold.Åbn kilde Finanstilsynets råd og viden om gæld

Rådgivning om økonomi og gæld

Forbrugerrådet Tænk gældsrådgivningTroværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde Gratis rådgivning om økonomi og gæld på telefon.

KFUM's sociale arbejdeTroværdig kildeKFUM's sociale arbejdeKfumsoc.dk er en frivillig organisation der tilbyder hjælp og støtte til udsatte børn, unge og voksne.Åbn kilde Gratis gælds- og økonomisk rådgivning.

VidensfunktionenTroværdig kildeVidenfunktionenVidensfunktionen.dk er en forening af frivillige der yder gratis økonomi- og gældsrådgivning til danske borgere.Åbn kilde Frivillig og gratis økonomi- og gældsrådgivning.

Hvilke alternativer har jeg?

Der findes alternativer til samlelån, hvis du enten ikke har mulighed for at få et samlelån, eller du ikke har lyst til det. Her vil vi gennemgå to strategier til at komme af med din gæld. Det er sneboldmetoden og lavinemetoden.

Forklaring af sneboldmetoden

Sneboldmetoden er en strategi til at betale din gæld af. Med denne metode starter du med at betale det mindste lån af først. Derefter tager du det næststørste og så fremdeles. Det er ligesom, når du triller en snebold. Først starter du med en lille bold, som efterfølgende bliver større og større.

Det er smart, fordi du med denne afbetalingsstrategi hurtigt vil få succes. Du vil tilmed hurtigt genvinde overblikket over din økonomi, da du kan se, hvordan lånene forsvinder fra dine regninger et efter et.

Forklaring af lavinemetoden

Lavinemetoden er ligeledes en strategi, du kan bruge til at betale din gæld. Med denne metode starter du dog med det dyreste lån først i modsætning til sneboldmetoden. Denne strategi kræver selvfølgelig mere af dig, men du vil også hurtigere mærke et større råderum, da du kommer af med dine dyreste lån først.

Det kan godt tage lang tid at komme af med din gæld, men hvis du er tålmodig og arbejder hårdt, vil du kunne se frem til at få en meget bedre økonomi.

Det er vigtigt, at man tjekker årlige omkostninger i procent, når skal optages et lån. Denne størrelse er udtryk for, hvad du reelt giver for lånet inkl. renter og omkostninger. Hvis du skal sammenligne fra låneudbyder til låneudbyder bør du regne på årlige omkostninger i procent efter skat. Det kan nemlig vise sig, at trods renten er dyr hos en udbyder vil det være billigere med en lidt højere rente, da den anden låneudbyder bare tager mere i gebyrer end i rente. Så vær varsom derude.

Spar penge med et samlelån på Samlelaan.net

Vi har lavet platformen Samlelaan.net for at imødekomme den voksende efterspørgsel på samlelån hos danskerne. Nu er det tid til, at alle får mulighed for at samle deres gæld og sparer penge hver måned.

Hos Samlelaan.net har vi flere års erfaring med formidling af samlelån, og vi har hjulpet tusindvis af danskere med at få flere penge til sig selv og generobre deres økonomiske overblik.

Vores mission er at skabe gennemsigtighed på lånemarkedet, så du har de bedste forudsætninger for at vælge det billigste samlelån på markedet. Derfor er vores samarbejdspartnere nøje udvalgt og klar til at give dig tilbud på samlelån, så du frit kan vælge den løsning der passer til dig.

At modtage tilbud på samlelån med Samlelaan.dk er både gratis og uforpligtende. Hvis du tænker, at et samlelån kan være løsningen for dig, så tøv ikke med at udfylde låneansøgningen øverst på siden.

Ofte stillede spørgsmål om samlelån

Vores samarbejdspartnere tilbyder en rente fra 3,49% på samlelån. Den endelige rente som du vil blive tilbudt afhænger af din kreditvurdering, lånets størrelse, løbetid og andre faktorer.

Din besparelse afhænger bl.a. af din nuværende gæld og lånevilkår. Men det handler også om din kreditvurdering og det samlelån du får tilbudt. Derfor er det vigtigt at du undersøger markedet, så du øger dine muligheder for at få det bedste samlelån.

Hos Samlelaan.net undersøger vi markedet for dig. Med en låneansøgning modtager du flere lånetilbud fra førende banker, og kan nemt vælge det billigste samlelån.

På Samlelaan.dk kan du låne fra 10.000 kr. og op til 400.000 kr. Hvilket beløb du kan godkendes til at låne afhænger af en individuel kreditvurdering, som vores samarbejdspartnere foretager, når du har udfyldt låneansøgningen.

Samlelån er til dig der enten afdrager på flere lån, eller afdrager på et lån, men ønsker at låne flere penge. Vores brugere kan spare flere tusinde kroner om måneden, når de samler deres gæld i et samlelån. Det gør de, fordi de ved at afdrage på et samlet lån, har færre låneomkostninger end når de betaler til flere kreditorer.

Hvis din låneansøgning bliver afvist, og du ikke kan få samlelån, kan det skyldes, at du ikke har råd til at optage et samlelån. Der kan være flere grunde til, hvorfor du ikke kan blive godkendt til et samlelån. Du kan forbedre dine chancer for at blive godkendt til samlelån ved at have en medansøger.

Det kan også være, at der er noget galt med din ansøgning. I det tilfælde er du meget velkommen til at kontakte vores kundeservice på 38 41 03 02, så vi kan hjælpe dig med at komme videre.