Derfor kan du stole på Samlelaan.net

Derfor kan du stole på Samlelaan.net

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge.

Sådan fungerer det, når du tager et samlelån

Helt forenklet forklaret fungerer et samlelån på den måde, at du samler dine eksisterende lån i ét lån.

Du kan samle dine lån på to forskellige måder. Den ene indebærer, at en bank indfrier din gæld for dig. Den anden indebærer, at du selv indfrier din gæld.

For at give dig en grundig forståelse af, hvordan et samlelån fungerer, vil vi først give dig en detaljeret beskrivelse af processen ved at samle lån. Herefter vil vi gå i dybden med de to forskellige måder at indfri gæld på. Derefter forklarer vi, hvordan Samlelaan.net fungerer, og hvordan vi gratis kan hjælpe dig med at komme et skridt nærmere et gældfrit liv.

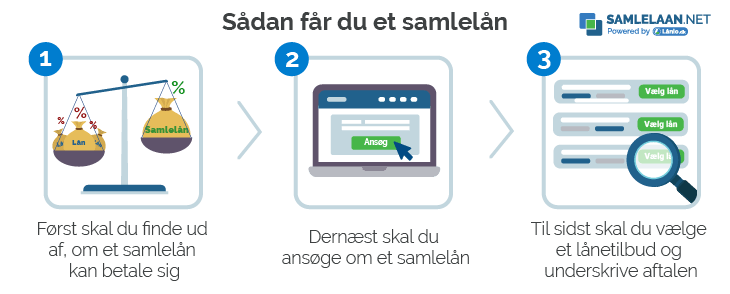

Processen ved at samle lån

Processen ved at samle lån er egentlig meget simpel. Det foregår i korte træk på denne måde:

- Først skal du finde ud af, om et samlelån kan betale sig.

- Dernæst skal du ansøge om et samlelån.

- Til sidst skal du vælge et lånetilbud og underskrive aftalen.

Disse tre trin beskriver i korte træk, hvordan et samlelån fungerer. Vi forklarer herunder, hvordan du kommer frem til at underskrive en samlelånsaftale.

1. Hvordan finder jeg ud af, om et samlelån betale sig?

Det første skridt, mod at få et samlelån, er at finde ud af, om det overhovedet kan betale sig for dig. Du kan læse vores indlæg om fordele og ulemper ved samlelån for at blive klogere på, i hvilke situationer et samlelån kan være en god løsning.

Du kan også beregne, hvor stor din besparelse vil være ved at samle dine lån. Det finder du ud af ved at kigge på dine eksisterende lån.

Du skal nemlig finde ud af, hvor meget du mangler at betale i resterende omkostninger på dine eksisterende lån. Herefter kan du sammenligne dette med kreditomkostningerne på samlelånet. På den måde vil du kunne se, hvor meget du samlet set kan spare ved at refinansiere dine lån til et samlelån.

Du kan også kigge på, hvor meget du i alt betaler i månedlige ydelser på dine lån og sammenligne dette med, hvad du skal betale i månedlig ydelse på et samlelån. Dette tager dog ikke forbehold for løbetiden på samlelånet. Det betyder, at selvom du hver måned vil få en lavere ydelse, kan det være, at du alt i alt vil ende med at betale mere i kreditomkostninger for dit samlelån.

Har du svært ved at få enderne til at mødes ved slutningen af måneden, kan en længere løbetid hjælpe dig med at få en lavere månedlig omkostning.

2. Hvordan fungerer ansøgningsprocessen? (Eksempel)

Når du ansøger om et samlelån, skal du indtaste informationer om dine eksisterende lån. Du skal indtaste, hvilken lånetype der er tale om, din långiver, din månedlige ydelse og restgælden på lånet. Dette skal du gøre for hvert enkelt af de lån, som du ønsker at samle.

Vi kan eksempelvis sige, at du ønsker at samle fem lån.

- Det første lån kunne være et billån fra Nordea med en månedlig ydelse på 3.500 kr. og en restgæld på 200.000 kr.

- Det andet lån kunne være et renoveringslån fra Nordea med en månedlig ydelse på 1.000 kr. og en restgæld på 100.000 kr.

- Det tredje lån kunne være et ferielån på en konto fra Bank Norwegian med en månedlig ydelse på 1.500 kr. og en restgæld på 50.000 kr.

- Det fjerde lån kunne være et forbrugslån fra L'easy med en månedlig ydelse på 700 kr. og en restgæld på 40.000 kr.

- Det femte lån kunne være et kviklån fra Ferratum med en månedlig ydelse på 300 kr. og en restgæld på 10.000 kr.

Du vil herefter kunne se, at dette samlet set giver dig en månedlig ydelse på 7.000 kr. og en restgæld på 400.000 kr.

Du vil derfor kunne ansøge om et samlelån på 400.000 kr. og du kan samtidig se, hvad din forventede månedlige ydelse bliver, hvis du samler lånene.

Har du færre eller flere lån af større eller mindre beløb, vil beløbet på samlelånet selvfølgelig ændre sig. Du kan maksimalt få et samlelån på 400.000 kr.

I det førnævnte tilfælde vil din forventede månedlige ydelse ligge på mellem 2.974 kr. - 4.690 kr. ved en løbetid på 15 år, hvilket er en væsentlig forbedring i forhold til en samlet månedlig ydelse på 7.000 kr.

Herefter skal du indtaste dine kontaktinformationer.

Du skal blandt andet angive navn, e-mail og telefonnummer. Du skal angive dit CPR-nummer, for at banken kan indhente relevante informationer fra eSkatData og Kreditstatus.

Herefter skal du indtaste, om du er dansk statsborger, og hvilken boligform du har - om du bor i eget hus eller til leje.

Endvidere skal du give informationer om dit arbejde, din indkomst og husstandens økonomi. Endelig skal du opgive dine bankoplysninger, så låneudbyderen ved, hvilken konto de skal overføre pengene til. Til slut skal du godkende din ansøgning med NemID, hvorefter din ansøgning vil blive sendt afsted til blandt andet Resurs Bank, Basisbank og Express Bank.

3. Hvordan fungerer låneaftalen?

Når bankerne har modtaget din ansøgning, vil de sende dig et indledende lånetilbud. Dette lånetilbud indeholder lånebeløb, løbetid, månedlig ydelse, ÅOP og den samlede tilbagebetaling.

Herefter er det op til dig at udvælge det billigste samlelån. Ønsker du at gå videre med dit udvalgte lån, vil banken efterspørge følgende dokumentation:

- Dokumentation på de lån, der skal indfries

- Dokumentation for de seneste tre måneders Betalingsservice

- Husleje (hvis det ikke fremgår af Betalingsservice)

- Kontoudtog.

Efter du har indsendt ovenstående dokumentation, vil banken kreditvurdere dig og vende tilbage med dit endelige lånetilbud. Dette lånetilbud indeholder ligesom det indledende tilbud lånebeløbet, løbetiden, din månedlige ydelse, renten og ÅOP'en.

Derudover indeholde låneaftalen information om øvrige vilkår. Det kan eksempelvis være, hvad der sker, hvis du ikke kan betale din ydelse og information om dine rettigheder som låntager.

Når du har underskrevet låneaftalen, har du fået et samlelån. Nu skal du tilmelde din betaling til Betalingsservice, og derefter behøver du ikke gøre dig flere tanker om det.

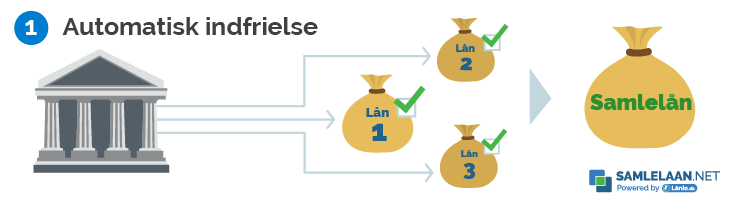

Når du først har fået dit samlelån, vil der være forskel på, hvad der videre sker i forhold til, om du har valgt banken indfrier dine lån for dig, eller om du selv skal indfri dine lån.

Sådan fungerer automatisk indfrielse

Den nemmeste måde at komme hurtigere og billigere af med din gæld, hvis du har flere lån, er ved at samle forbrugslån eller andre lån i et samlelån ved hjælp af en bank som indfrier dine lån for dig.

Det fungerer på den måde, at du får godkendt et samlelån hos en bank eller anden låneudbyder. Herefter underskriver du en låneaftale med NemID. Hurtigt derefter bliver lånet udbetalt til din konto.

Fra nu af skal du kun tænke på at betale af på dette nye samlelån. Banken har allerede eller skal til at indfri de gamle lån, som du har indberettet.

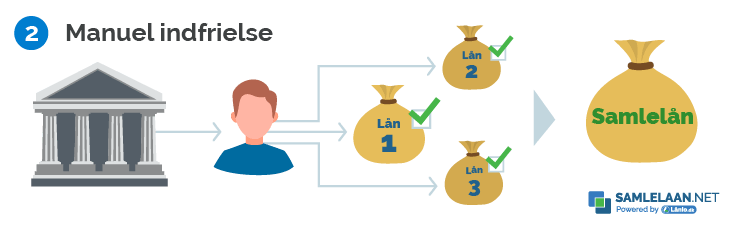

Sådan fungerer manuel indfrielse

Den ikke helt lige så nemme, men dog ganske realistiske måde at samle dine lån på, er ved at tage et stort lån, som du bruger til selv at indfri dine eksisterende lån.

Lad os bruge et eksempel. Du vil samle tre lån, og du ansøger om et samlelån. Du får tilbudt et samlelån, hvor du selv skal indfri dine lån.

Det fungerer på den måde, at du får udbetalt lånet til din konto. På dette tidspunkt har du i princippet fire lån. Du har de tre lån fra tidligere og så dit nye samlelån. Det er nu din opgave at bruge dette lån til at indfri dine gamle lån.

Det gør du ved at finde de relevante kontoinformationer til de banker og låneudbyder, som du har lån hos. De fleste banker og låneudbyder godtager en tidlig indfrielse. Nogle kræver dog et gebyr. Du kan altid ringe til bankerne og låneudbyderne og forhøre dig om dine muligheder for at betale dine lån ud før tid.

Når du har betale dine gamle lån ud, skal du kun tænke på at betale af på dit samlelån.

Hvordan fungerer Samlelaan.net?

Samlelaan.net er en specialiseret søsterside til Lånio.dk, hvor du også kan få tilbud på samlelån. Vi fungerer som en tjeneste, der indhenter tilbud på samlelån for dig.

Når du angiver informationer om de lån, som du ønsker at samle, sender vi disse informationer videre til de banker, som vi samarbejder med.

Resultatet er, at du hurtigt får adgang til flere lånetilbud, som du nemt kan sammenligne.

Vores service er gratis, og du forpligter dig ikke til at skrive under på de lånetilbud, som du modtager.

Du kan derfor helt omkostningsfrit undersøge, om du kan spare ved at samle dine lån til ét ved at bruge vores formular i toppen af siden og dermed være et skridt tættere på et liv uden uoverskuelig gæld.